- 370.55 KB

- 6页

- 1、本文档共5页,可阅读全部内容。

- 2、本文档由网友投稿或网络整理,如有侵权请及时联系我们处理。

'第28卷第5期石河子大学学报(哲学社会科学版)Vo1.28No.52014年lO月JournalofShiheziUniversity(PhilosophyandSocialSciences)Oct.2014DOI:CNKI:65.1210.C.20140929.1045.001URI:http://www.cnki.net/kcms/detail/65.1210.C.20140929.1045.001.html污染治理的规模收益与环境库兹涅茨曲线的出现——来自中国的实证检验刘玉萍,郭郡郡,李维莉(西华师范大学政治学研究所,四川南充637009)[摘要]该文利用1992-2008年中国省级面板数据,以四种工业污染物,两类环境质量衡量指标为因变量,对影响污染物排放的各因素进行实证研究,结果发现:各污染物的排放均符合环境库兹涅茨曲线假设,环境库兹涅茨曲线的形状以及污染拐点的位置与污染物、模型以及环境质量衡量指标的选择有关,且以污染排放强度指标为因变量计算的污染拐点小于以污染排放量指标为因变量计算的污染拐点;没有系统的证据可以支持污染避难所假说在中国的成立;与污染治理的规模收益递增的假设相反,大型企业规模的扩张显著地增加了中国的环境污染,而中小企业则无此明显的负面影响。[关键词]环境库兹涅茨曲线;污染治理;规模收益[中图分类号]F061.3;F224.0[文章标识码]A[文章编号]1671—0304(2014)05.0066.06ReturnstoScaleofPollutionAbatementandEmergenceofEKC:AnEmpiricalTestfromChinaL1UYu—ping,GUOJun-jun,L1wei—li(PoliticalScienceInstitute,ChinaWestNormalUniversity,Nanchong637009,Sichuan,China)Abstract:ThereturntoscaleofpollutionabatementexplainstheemergenceofEnvironmentalKuznetsCurve(EKC)andimpliestheexistenceofpositiveeconomiesofscaleforpollutionabatement.UsingtheprovinciallevelpaneldataoffourindustrialpollutantsinChinafrom1992to2008,twotypesofenvironmentalqualitymeasureasthedependentvariable,empiricalstudythefactorswhichaffecttheemissionofpollutants,theresultsshowedthat:PollutantemissionsareinlinewiththeEnvironmentalKuznetsCurvehypothesis.TheshapeofEnvironmentalKtmaetscurveandthepositionofpeakturnsarerelatedtopollutants,models,andthechoiceofindicatorstomeasureenvironmentalquality.Andthepeakturnscalculatedwhichintensifyindexasthedependentvariablelessthanquantitativeindicatorsofpollutionasthedependentvariable.Nosystematicevidencesuppo~sthepollutionhavenhypothesisestablishedinChina.Intheoppositeofincreasingreturnstoscale,theexpansionoflargescaleenterprisessignificantlyincreasedChina’Senvironmentalpollution,buttheSMEdoesnothavethissignificantnegativeimpact.Keywords:EnvironmentalKuznetscurve;pollutionabatement;returnstoscale随着经济的增长和环境污染问题的日益严重,环境污染随人均收入的提高而加重,一旦人均收入对二者之间关系的探讨逐渐被学术界所关注,由水平达到一定程度,其继续提高将伴随着环境质量Grossman和Krueger发现并最先提出的“环境库兹的改善。该假说一经提出,便立刻引发了大量关于涅茨曲线(EKC)”假说认为⋯,在经济发展的初期,EKC的理论和实证研究,许多学者从不同角度解释[收稿日期]2014—05—28[网络出版时间]2014—09—2910:45[作者简介]刘玉萍(1982一),女,四川成都人,西华师范大学政治学研究所讲师,主要从事区域可持续发展研究;郭郡郡(1982一),男湖北随州人,西华师范大学政治学研究所讲师,博士,主要从事环境经济学研究。

第5期刘玉萍,郭郡郡,李维莉:污染治理的规模收益与环境库兹涅茨曲线的出现67了EKC的出现【]。由Andreoni和Levinson(2001)提污染治理的规模收益递增,要求Ot+B>1。在满足出的污染治理规模收益递增解释论认为,同生产一资源约束条件Z+F=M的前提下,社会的最优产品样,由于受固定投入、研发的规模经济等因素的影生产和污染治理投入量分别为:响,企业的污染治理同样存在规模效应,即相对于z=M;F=MOL十p仅十p中小规模的企业,大企业单位投入的治污收益更此时最优污染排放量为:大,效果更明显,这种递增的规模收益创造的技术e=Z—AZ=F—ZnFp效应最终导致随人均收入的提高,环境质量最终改善,从而出现“环境库兹涅茨曲线”所描述的现象。=M一(M)(M)B在随后的一篇论文中,Andreoni和Levinson用理论分析了规模收益递增导致EKC出现的逻辑,并利=—M一(—:‘i一)(—)pM+p用美国工业行业的数据检验并证实了这一论断【5J。上式两边同时对M求一阶和二阶导数,可得通过对Andreoni和Levinson理论和实证研究的分最优污染排放随资源禀赋增加的变化,有:析,我们发现,污染治理的规模收益递增解释论要=(斋寺_1求污染治理存在正的规模经济,如果这一点被否定,甚至会得出与EKC假说截然不同的结论,虽然笔0M一()(斋OL+寺0l—p)_2Andreoni和Levinson在对美国工业行业的实证研究8ea2e中发现了递增的规模收益,但由于各国具有不同的Eh仪+B>1可知,9M>0,且aM2<0。于是,污政治制度和经济发展路径,不同国家的污染治理是染排放与资源禀赋(产出)之间呈倒“u”型关系,即否具有相同的表现便具有很大的不确定性。基于为EKC假说所描述的状况。从理论上看,规模收益此,本文以中国为样本实证检验“是否是污染治理递增导致EKC出现的关键在于污染治理存在正的的规模收益递增导致了中国EKC的出现”。规模经济(+B>1),否则,若规模收益不变一、污染治理的规模收益递增对EKC的解释(Ot+p=1)或规模负收益(+p<1),则会得到污染排放和实际产出之间线性甚至“u”型关系。设社会的资源禀赋总量为M,生产过程中同时有两种产出,产品F和污染排放物z,产品的消费二、计量模型的设定与变量描述会产生正的效用,污染则会使社会福利受损,但不在实证分析中,Andreoni和Levison在检验规模会产生负外部性影响生产效率①。污染排放是可治收益递增是否导致EKC出现时直接用美国各工业理的,因此,实际的污染排放是可选择的变量。社行业的污染治理成本对工业总产值作回归,看二者会可自由选择资源的分配,投人污染治理的资源越之间是否有倒“u”型关系,他们的方法至少存在两多,污染排放越少,但同时占用的生产F的资源也点不足:一是工业总产值增加并不意味着规模收益越多,F产品的产量越低。治理后社会的实际污染增加,如果某行业以高度分散竞争为特征,工业总排放量为“e=Z—AZ”。产值的扩张更有可能来自其他因素的推动,而与规式中△z为通过污染治理使污染排放减少的模收益没有必然的联系;二是近年来大量的实证文量。为简化分析,通过选择适当的计量单位,将产献显示,是否存在EKC以及EKC的形状与衡量环品F的生产和污染排放物z的治理的相对资源消境质量的污染物的选择有关,使用总量的污染治理耗标准化为1,并假定1个单位的生产会产生1个成本数据显然忽略了这种差异。为弥补Andreoni和单位的污染。考虑污染治理为标准的柯布一道格拉Levison分析方法的缺陷,我们在设定计量模型时斯形式,则有“AZ=ZF。将充分考虑规模收益以及不同污染物的选择差异。根据柯布一道格拉斯生产函数的性质,要保证具体而言,以EKC的基本估算模型为基础,在解释①考虑污染的负外部性会使分析的难度大大增加,相关文献可见Copeland和Taylor(1999)。

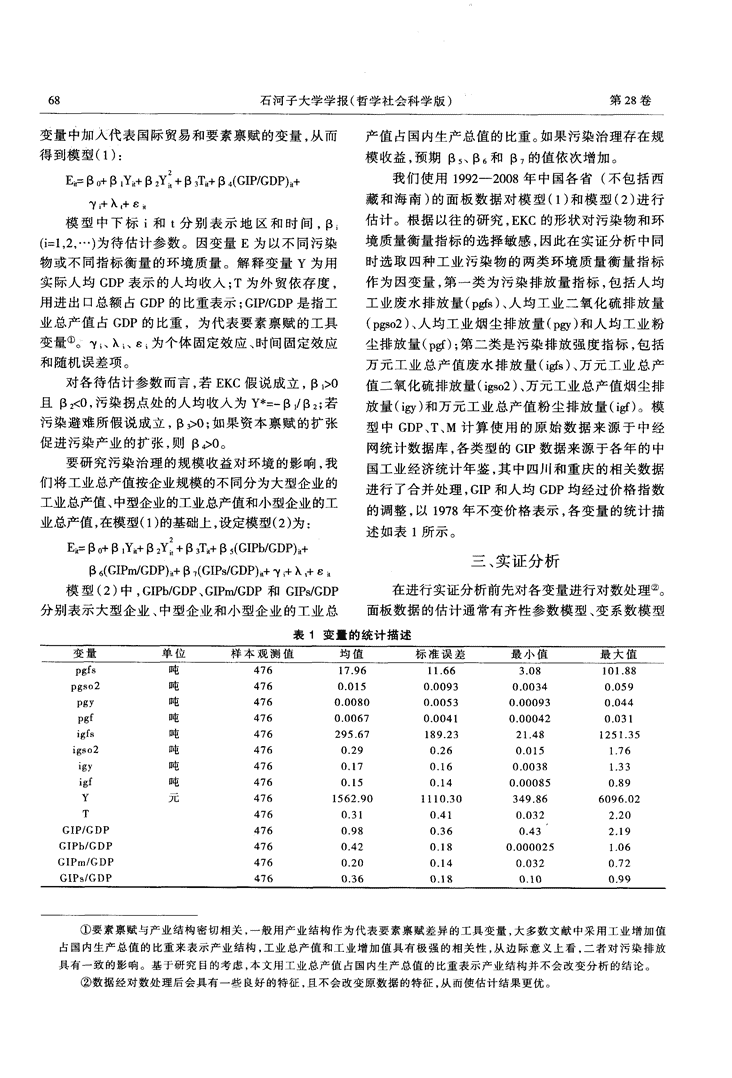

石河子大学学报(哲学社会科学版)第28卷变量中加入代表国际贸易和要素禀赋的变量,从而产值占国内生产总值的比重。如果污染治理存在规得到模型(1):模收益,预期p、p和p的值依次增加。,E:p0+13lYi+p2Y_.+p3Tit+p4(GIP/GDP)+我们使用1992-2008年中国各省(不包括西一yi+t+8t藏和海南)的面板数据对模型(1)和模型(2)进行模型中下标i和t分别表示地区和时间,8i估计。根据以往的研究,EKC的形状对污染物和环(i=l,2,⋯)为待估计参数。因变量E为以不同污染境质量衡量指标的选择敏感,因此在实证分析中同物或不同指标衡量的环境质量。解释变量Y为用时选取四种工业污染物的两类环境质量衡量指标实际人均GDP表示的人均收入;T为外贸依存度,作为因变量,第一类为污染排放量指标,包括人均用进出口总额占GDP的比重表示;GIP/GDP是指工工业废水排放量(p)、人均工业二氧化硫排放量业总产值占GDP的比重,为代表要素禀赋的工具(pgso2)、人均工业烟尘排放量(PgY)和人均工业粉变量①。;、、£;为个体固定效应、时间固定效应尘排放量(p);第二类是污染排放强度指标,包括和随机误差项。万元工业总产值废水排放量(i小)、万元工业总产对各待估计参数而言,若EKC假说成立,B>0值二氧化硫排放量(igso2)、万元工业总产值烟尘排且p<0,污染拐点处的人均收入为Y=一p/;若放量()和万元工业总产值粉尘排放量(igf)。模污染避难所假说成立,B3>0;如果资本禀赋的扩张型中GDP、T、M计算使用的原始数据来源于中经促进污染产业的扩张,则B4>0。网统计数据库,各类型的GIP数据来源于各年的中要研究污染治理的规模收益对环境的影响,我国工业经济统计年鉴,其中四川和重庆的相关数据们将工业总产值按企业规模的不同分为大型企业的进行了合并处理,GIP和人均GDP均经过价格指数工业总产值、中型企业的工业总产值和小型企业的工的调整,以1978年不变价格表示,各变量的统计描业总产值,在模型(1)的基础上,设定模型(2)为:述如表1所示。,E=p0+plYi,+p2Y_f+p3T“+p5(GIPb/GDP)+三、实证分析p6(GIPm/GDP)I+B1(GIPs/GDP)#sh模型(2)中,GIPb/GDP、GIPm/GDP和GIPs/GDP在进行实证分析前先对各变量进行对数处理②。分别表示大型企业、中型企业和小型企业的工业总面板数据的估计通常有齐性参数模型、变系数模型表1变量的统计描述①要素禀赋与产业结构密切相关,一般用产业结构作为代表要素禀赋差异的工具变量,大多数文献中采用工业增加值占国内生产总值的比重来表示产业结构,工业总产值和工业增加值具有极强的相关性,从边际意义上看,二者对污染排放具有一致的影响。基于研究目的考虑,本文用工业总产值占国内生产总值的比重表示产业结构并不会改变分析的结论。②数据经对数处理后会具有一些良好的特征,且不会改变原数据的特征,从而使估计结果更优。

第5期刘玉萍,郭郡郡,李维莉:污染治理的规模收益与环境库兹涅茨曲线的出现69和变截距模型三类,本文选用其中最常用的变截距使用随机效应模型。表2和表3分别给出了以人均模型,而变截距模型又可分为固定效应模型(FE)污染排放量为因变量和以万元工业总产值排放量和随机效应模型(RE)。先用Hausman检验确定是为因变量的估算结果。采用固定效应模型还是随机效应模型,如果在通过Hausman检验的方程给出了Hausman的10%的显著性水平下通过Hausman检验,使用值及P值,用Driscoll—Kraay方法估计,否则用随机Driscoll—Kraay方法进行固定效应模型估计①,否则,效应模型的估计;“、“、“$分别表示在表2以人均污染排放量指标为因变量的估算结果1%、5%以及10%的显著性水平下显著;由于实证EKC的形状,这也证实了EKC的形状与模型及污分析前先对各变量进行了对数处理,因此污染拐点染指标的选择有关。B的估计值要么统计上不显处的人均收入以1978年不变价格表示。著,要么虽然统计上显著,但符号各异,因此对工业从表2和表3可以看出,以不同工业污染物排污染物的排放而言,并没有系统的证据支持污染避放不同的环境质量衡量指标为因变量,p和p难所假说在中国的成立。的估计值均在10%的显著性水平下显著,且符号根据p和p的估计值计算的污染拐点显与EKC假说一致;对于不同的工业污染物、不同的示,污染拐点的位置与污染物及环境质量衡量指标环境质量衡量指标或不同的模型,B和p估计的选择有关,且以万元工业总产值排放量为因变量值的大小发生了变化,而13和B的值决定了计算的污染拐点均小于以人均污染排放量为因变①当异方差、序列相关以及截面相关性质未知时,使用Driscoll—Kraay方法进行固定效应模型估计既可以保证固定效应又可在一定程度上对异方差和自相关进行纠正,对该方法的具体证明可参见TheStataJournal,2007(3):281—312。

70石河子大学学报(哲学社会科学版)第28卷量计算的污染拐点,这是因为污染排放强度指标主工业总产值的相对比重增加对环境的正面影响大要受技术效应的影响,污染排放量指标则反映了规于中型企业工业总产值相对比重增加对环境的影模效应、结构效应和技术效应的相互作用。随着经响,中型企业则大于小型企业;反之,(当技术效应济的发展,技术效应倾向于降低污染排放,规模效小于规模效应和结构效应时)对环境的负面影响正应则会发生相反的作用,从而推迟了根据污染排放好相反。就13、13、B的估计值而言,规模收益递量指标计算的污染拐点。两种类型的环境质量衡量增对应于13<136‘<13。为更清楚地比较三者的相对指标的不同含义也体现在13的估值上,对于统计大小,表4给出了根据模型(2)以不同污染排放量上显著的13的估计值,以污染排放强度指标为因为因变量估算的13、13、13的相对大小的排序。变量,13的符号均为负;而以污染排放量指标为因从表4可以看出,对大多数污染排放方程,B变量,B要么为正(例如pgfs、pgso2),要么虽然为的估计值大于B和p,的估计值,这与污染治理负,但绝对值小于以污染排放强度指标为因变量估存在规模收益的假说正好相反,大型企业工业总产算的13的值的绝对值(例如pgf)。pgf方程B的值的相对比重越高,对环境越不利。这一点在以污估计值为负表明,对于工业粉尘的排放,随着工业染排放强度指标为因变量的方程中表现尤为明显,相对规模的扩大,技术效应对环境的有利影响会战污染排放强度方程中13和13的估计值均为负,胜规模效应和结构效应对环境的不利影响。且统计上显著,而13要么为正,要么统计上不显p、p、13的估计值表示不同规模企业的工著,这说明中小企业工业总产值相对比重的提高均业总产值的相对比重对环境污染的边际影响,理论有利于污染排放强度的降低,而大型企业则无此正上说,污染治理的规模收益意味着(在技术效应的面作用。可能有两个方面的原因影响中国大型工业影响大于规模效应和结构效应的情况下)大型企业企业的环境表现:一是大型工业企业主要处于污染

第5期刘玉萍,郭郡郡,李维莉:污染治理的规模收益与环境库兹涅茨曲线的出现71注:统计上不显著表明没有明显的影响,视该估计值为0。密集型产业,这种行业自选择本身意味着大型企业负面的环境影响,这一点与污染治理的规模收益递工业总产值的相对比重越高,污染密集型产业的比增假设正好相反,因此可以认为,至少对于我们所重也越高,污染越严重;二是大型企业一般是当地选择的样本而言,并非污染治理的规模收益推动了的财政支柱,因而也就具有相对于中小型企业更强EKC的出现。的谈判能力,出于利益考虑,地方政府环境监管部本研究的政策含义在于:由于目前还没有一个门可能会放松对大型企业的污染监管,这也会导致统一的环境质量衡量标准,而以不同污染物的排放大型企业污染排放的增加。总之,无论何种原因,衡量环境质量意味着不同的减排压力与不同的减是大型企业,而不是中小型企业应该对中国工业污排努力,因此,在制定减排政策时应综合考虑不同染的排放负责,至少对本文所考察的工业污染物的的环境指标,以期实现污染排放的全面减少以及环排放而言,中国的大型企业并没有表现出明显的污境质量的真正改善。整体而言,是大型企业,而不染治理的规模收益,更勿论是污染治理的规模收益是中小型企业应该对当前中国的环境污染负主要导致了EKC的出现了。责任,因此,在节能减排政策的实施过程中,必须重视提高大型企业的减排努力,减少大型企业的污染四、结论排放强度和水平。EKC的规模收益解释论要求污染治理存在正[参考文献】的规模经济,本文通过与Andreoni和Levinson不同的分析方法建立计量模型,并利用中国各省l992—[1]Grossman,G.M.,Krueger,A.B.EnvironmentalImpactofaNorthAme/"J~anFreeTradeAgreement.:NationalBureauofEconomic2008年的面板数据进行实证研究,结果显示:Research[R】.WorkingPaper,1991,3914.(一)与以往实证研究的发现类似,对于我们所【2]Cavlovic,T.Baker,K.Be~ens,R,Gawande,K.Ametaanalysisofenvir-考察的四种工业污染物,EKC的形状与污染物、模onmentalKuznetscurvestudies[J]_AcultureandResourceEconomics,2000,29:32—42.型以及环境质量衡量指标的选择均有关,但没有系[3]Selden,T.M.,Song,D.Environmentalquali~anddevelopment:Is统的证据可以证明“污染避难所”假说在中国的成thereaKuznetscurveforairpollution[J].JournalofEnvironm—立。污染拐点的位置与污染物及环境质量衡量指标entalEconomicsandManagement,1994,27(2):147-162.的选择有关,一般而言,以污染排放强度为因变量【4]Stern,DavidI.ProgressontheenvironmentalKuznetscurve[J].计算的污染拐点要低于以污染排放量为因变量计EnvironmentandDevelopmentEconomics,1998,3(02):173—196.[5]AndreoniJames,LevinsonArik,ThesirevleanalCSofthe算的污染拐点。environmentalKuznetscurve咖.JournalofPublicEconomics,(二)对于不同规模的工业企业而言,大型企业2001,80(2):269—286.工业总产值的相对比重越大,环境污染越严重,中(责任编辑:吴凌霄)小型企业工业总产值相对比重的增加则没有如此'

您可能关注的文档

- 浅析如何做好城市大气污染治理.doc

- 石油化工企业废气污染治理与控制技术措施研究.doc

- 环境污染治理设施运营人员培训要求要点.doc

- 环境污染治理设施岗位巡查制度.docx

- 水污染治理行业市场情况分析.docx

- 当前农村环境污染治理的思路与对策.pdf

- 《水污染治理先进技术汇编》摘录.doc

- 水污染治理工程专业自我鉴定范文.doc

- 南京市油气污染治理办事指南.doc

- 土壤污染治理关键在于无商业用地价值地块治理.docx

- 解析畜禽废弃物的污染治理-论文.pdf

- 环境规制政策工具相对作用评价-以水污染治理为例.pdf

- 印染行业水污染治理技术问题与建议.doc

- 闽江流域农业面源污染治理决策分析.pdf

- 生活垃圾处理及大气污染治理技术.doc

- 生物技术在环境保护和污染治理上的应用.doc

- 装修污染治理方法.doc

- 徽州区畜禽殖污染治理奖补标准明细表.doc